Intervention près de chez vous

Un problème de punaises de lit ?

Entrez votre code postal : on vous dit immédiatement si une équipe intervient dans votre secteur.

Au sommaire

- 01Ce que couvre (ou pas) votre assurance habitation

- 02Pourquoi les assureurs excluent souvent les punaises de lit

- 03Les garanties optionnelles qui changent la donne

- 04Locataire ou propriétaire : qui doit payer le traitement ?

- 05Comment constituer un dossier solide pour votre assureur

- 06Les alternatives pour financer votre traitement

- 07Prévenir plutôt que guérir : éviter la récidive

Vous venez de repérer des piqûres suspectes au réveil. Après vérification, le diagnostic tombe : punaises de lit. Au-delà du stress sanitaire, une question financière surgit immédiatement. Votre assurance habitation va-t-elle prendre en charge le traitement ? Chaque année, plus de 4 millions de Français sont concernés par les infestations de punaises de lit selon l'ANSES. Le coût moyen d'un traitement professionnel oscille entre 149 et 500 euros, une somme conséquente qui pousse naturellement à se tourner vers son assureur. Pourtant, la réalité des contrats réserve souvent de mauvaises surprises. Ce guide décortique vos garanties, vos droits et les solutions concrètes pour financer l'élimination de ces parasites tenaces.

Ce que couvre (ou pas) votre assurance habitation

Le contrat multirisque habitation standard

Le contrat multirisque habitation (MRH) constitue la base de protection de votre logement. Il couvre les dégâts des eaux, les incendies, le vol et la responsabilité civile. Toutefois, les infestations de nuisibles, punaises de lit comprises, ne figurent presque jamais dans les garanties de base. Selon une étude du magazine 60 Millions de consommateurs publiée en 2024, moins de 5 % des contrats MRH standards incluent une clause relative aux nuisibles. Cette exclusion s'explique par la nature même de l'infestation : les assureurs la classent dans la catégorie « entretien courant du logement », au même titre que le détartrage ou le traitement anti-moisissures. Concrètement, si vous appelez votre assureur après avoir découvert des punaises, vous recevrez probablement un refus poli accompagné d'une référence aux conditions générales.

Les dommages indirects parfois couverts

Si votre assurance ne couvre pas le traitement en lui-même, certains dommages collatéraux peuvent entrer dans le cadre de vos garanties. Par exemple, si vous devez jeter un matelas ou un canapé infesté, la garantie « dommages aux biens » de certains contrats peut s'appliquer. De même, si l'infestation provient d'un dégât des eaux ayant créé un environnement favorable, le lien de causalité avec un sinistre couvert peut jouer en votre faveur. Certains assurés ont obtenu une prise en charge partielle en démontrant que l'infestation résultait d'un défaut structurel du bâtiment, comme des fissures dans les murs ou une ventilation défaillante. Ces cas restent rares, mais ils existent. Conservez systématiquement tous les documents : photos, rapports d'intervention, factures de remplacement de mobilier.

Attention

Ne jetez jamais votre literie infestée sans l'avoir photographiée et fait constater par un professionnel. Ces preuves seront indispensables si vous engagez une procédure auprès de votre assureur ou de votre propriétaire.

Pourquoi les assureurs excluent souvent les punaises de lit

Le principe d'aléa et la difficulté de preuve

L'assurance repose sur le principe d'aléa : un événement soudain, imprévisible et extérieur à la volonté de l'assuré. Or, une infestation de punaises de lit ne coche pas toujours ces cases aux yeux des compagnies. L'apparition de ces insectes est progressive, souvent liée à un déplacement ou à l'introduction d'un objet contaminé. L'assureur considère que le risque aurait pu être évité par des mesures préventives. De plus, il est techniquement difficile de dater précisément le début d'une infestation. Les punaises peuvent se reproduire discrètement pendant 2 à 3 mois avant que les premiers signes visibles n'apparaissent. Cette zone grise temporelle complique toute démonstration d'un sinistre ponctuel. En 2023, la Fédération française de l'assurance (FFA) a confirmé que les nuisibles restaient classés comme « risque d'entretien » dans la doctrine majoritaire du secteur.

Le risque de fraude et d'anti-sélection

Les assureurs redoutent également le phénomène d'anti-sélection : seuls les assurés déjà touchés souscriraient la garantie nuisibles, rendant le modèle économique non viable. Le coût moyen d'une intervention professionnelle contre les punaises, autour de 300 euros pour un appartement de 40 m², multiplié par le nombre de sinistres potentiels, représente un risque financier significatif pour les compagnies. À titre de comparaison, le Royaume-Uni et les États-Unis font face à des problématiques similaires, avec des « bed bug exclusions » désormais standardisées dans la plupart des polices résidentielles. En France, le cadre réglementaire évolue lentement. La fiche ANSES sur les punaises de lit souligne l'ampleur du problème sanitaire, mais aucune obligation légale ne contraint les assureurs à intégrer cette couverture.

Les garanties optionnelles qui changent la donne

La garantie « assistance nuisibles »

Depuis 2022, plusieurs assureurs majeurs proposent des options spécifiques. La garantie « assistance nuisibles » ou « dépannage habitat étendu » couvre l'envoi d'un professionnel certifié en cas d'infestation avérée. Le plafond de remboursement varie considérablement : de 300 euros chez certains assureurs à 1 000 euros chez d'autres. Le surcoût de cette option oscille entre 3 et 8 euros par mois, soit 36 à 96 euros par an. Rapporté au coût moyen d'un traitement professionnel (149 à 500 euros), l'investissement peut se révéler judicieux, surtout si vous vivez en zone urbaine dense où le risque d'infestation est 3 fois plus élevé qu'en zone rurale selon les données de la CS3D (Chambre syndicale 3D). Vérifiez cependant les délais de carence, souvent fixés à 3 mois après la souscription, et le nombre d'interventions couvertes par an.

Les contrats incluant d'office une protection

Quelques mutuelles et assureurs en ligne incluent désormais la couverture nuisibles dans leurs formules « premium » ou « sérénité » sans surcoût visible. Cette tendance reflète la pression croissante des consommateurs face à l'explosion des infestations en milieu urbain. Avant de souscrire, posez trois questions clés à votre assureur : le plafond annuel de prise en charge, les types de nuisibles couverts (certains contrats excluent spécifiquement les punaises de lit tout en couvrant les rongeurs), et l'obligation de faire appel à un prestataire agréé par la compagnie ou la liberté de choisir votre professionnel. Ce dernier point est crucial : un professionnel certifié comme ceux du réseau Nuisibook garantit un protocole efficace avec suivi post-traitement.

Bon à savoir

Certaines cartes bancaires haut de gamme (Visa Premier, Gold Mastercard) incluent une assistance habitation qui peut couvrir l'intervention d'urgence contre les nuisibles. Consultez les conditions de votre carte avant de contacter votre assureur.

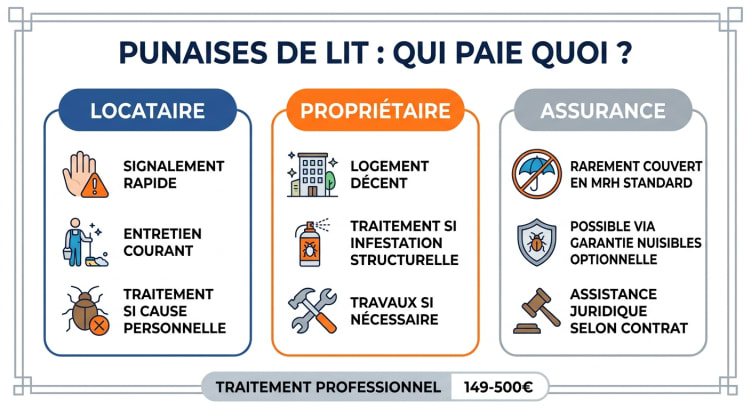

Locataire ou propriétaire : qui doit payer le traitement ?

Les obligations légales du propriétaire

La loi du 6 juillet 1989 relative aux rapports locatifs et le décret décence du 30 janvier 2002 imposent au propriétaire de fournir un logement exempt de toute infestation. L'article 6 de la loi précise que le bailleur doit délivrer un logement « ne laissant pas apparaître de risques manifestes pouvant porter atteinte à la sécurité physique ou à la santé ». Si l'infestation existait avant l'entrée du locataire ou provient des parties communes de l'immeuble, la responsabilité financière incombe clairement au propriétaire. En copropriété, le syndic peut être mis en cause si l'infestation se propage via les gaines techniques ou les espaces communs. Selon une enquête de la CS3D, 35 % des infestations en immeuble collectif trouvent leur origine dans les parties communes ou un logement voisin.

Les cas où le locataire doit payer

Le locataire assume la charge du traitement lorsqu'il est à l'origine de l'infestation. Un retour de voyage avec des bagages contaminés, l'achat d'un meuble d'occasion infesté ou une négligence dans le signalement constituent des cas où la responsabilité bascule. Le décret du 26 août 1987 relatif aux charges récupérables classe la désinsectisation parmi les dépenses pouvant être imputées au locataire dans certaines situations. Toutefois, la charge de la preuve reste complexe. Comment prouver qu'un locataire a introduit les punaises ? En pratique, de nombreux litiges se règlent par un partage des coûts, surtout quand l'origine exacte ne peut être établie. Notre article sur qui paie la désinsectisation entre locataire et propriétaire détaille les cas de figure et la jurisprudence récente.

Le rôle de la CAF et des aides sociales

Pour les locataires à revenus modestes, certains dispositifs peuvent alléger la facture. La CAF ne finance pas directement les traitements antiparasitaires, mais une infestation rendant le logement indécent peut justifier une suspension du versement de l'APL au propriétaire, le contraignant à agir. Par ailleurs, le Fonds de solidarité pour le logement (FSL), géré par les départements, peut dans certains cas accorder une aide ponctuelle pour des frais liés à l'habitabilité du logement. Les CCAS (Centres communaux d'action sociale) constituent également un recours : certaines communes ont mis en place des programmes spécifiques de lutte contre les punaises de lit dans les logements sociaux, avec des interventions gratuites ou à tarif réduit.

Chiffres clés

72 % des interventions punaises de lit en immeuble collectif nécessitent un traitement de plusieurs logements simultanément. Le coût global peut atteindre 2 000 à 5 000 € pour l'ensemble de la copropriété (source : CS3D, 2024).

Comment constituer un dossier solide pour votre assureur

Les preuves indispensables à réunir

Si votre contrat comporte une garantie nuisibles, la qualité de votre dossier déterminera la rapidité de la prise en charge. Commencez par réunir des preuves photographiques datées : clichés des punaises vivantes, des traces de déjections (petits points noirs sur le matelas), des traces de sang sur les draps et des piqûres sur votre peau. Un constat par un professionnel certifié renforce considérablement votre dossier. Chez Nuisibook, chaque intervention donne lieu à un rapport détaillé mentionnant le niveau d'infestation, les zones touchées et le protocole recommandé. Ce document fait office de diagnostic officiel. Pensez également à conserver tous les échanges écrits avec votre propriétaire ou syndic, ainsi que les témoignages de voisins si d'autres logements sont touchés. Pour savoir comment détecter les punaises de lit et rassembler ces éléments, suivez un protocole rigoureux.

La procédure de déclaration pas à pas

Déclarez le sinistre à votre assureur dans les 5 jours ouvrés suivant la découverte de l'infestation, par lettre recommandée avec accusé de réception. Décrivez précisément la situation : date de découverte, zones affectées, nombre de pièces concernées, premiers signes observés. Joignez les photos, le rapport du professionnel et un devis détaillé du traitement. Si votre assureur mandate un expert, facilitez sa visite en laissant les preuves visibles (ne nettoyez pas les traces avant son passage). Après réception de l'accord, faites réaliser le traitement et transmettez la facture pour remboursement. Le délai moyen de traitement d'un dossier nuisibles oscille entre 15 et 30 jours selon les compagnies. En cas de refus, vous disposez de 2 ans pour contester la décision.

Les alternatives pour financer votre traitement

L'intervention professionnelle accessible

Face à un refus d'assurance, le traitement professionnel reste la solution la plus efficace et la plus sûre. Les tentatives de traitement par soi-même (insecticides du commerce, terre de diatomée seule, remèdes de grand-mère) échouent dans 85 % des cas selon les retours terrain des professionnels de la 3D. Elles retardent la prise en charge et aggravent l'infestation, multipliant in fine le coût total. Chez Nuisibook, les traitements contre les punaises de lit démarrent à 149 euros avec un protocole complet : diagnostic, traitement chimique ou thermique, et suivi de contrôle. Plusieurs passages sont inclus pour garantir l'éradication totale. Certains professionnels proposent des facilités de paiement en 2 ou 3 fois sans frais, rendant l'intervention plus accessible.

Les recours juridiques en cas de litige

Si ni votre assureur ni votre propriétaire n'acceptent de prendre en charge le traitement, plusieurs voies de recours existent. La médiation de l'assurance est gratuite et peut aboutir en 90 jours. Pour les litiges locatifs, la Commission départementale de conciliation (CDC) offre une procédure gratuite et rapide. En dernier ressort, le tribunal de proximité tranche les litiges inférieurs à 5 000 euros sans obligation d'avocat. La jurisprudence récente tend à responsabiliser davantage les propriétaires : en 2023, le tribunal de Paris a condamné un bailleur à rembourser l'intégralité du traitement (450 euros) et à verser 800 euros de dommages et intérêts à son locataire pour trouble de jouissance lié à une infestation non traitée. Agir vite reste primordial : consultez notre guide sur que faire dans les 24h après la découverte de punaises de lit.

Prévenir plutôt que guérir : éviter la récidive

Les gestes préventifs au quotidien

Après un traitement réussi, la vigilance s'impose pour éviter une réinfestation. Inspectez régulièrement votre literie, en particulier les coutures du matelas et les lattes du sommier. Utilisez des housses anti-punaises certifiées sur votre matelas et vos oreillers : ces protections hermétiques empêchent les punaises de s'installer dans la literie et facilitent la détection précoce. Au retour de chaque voyage, passez vos valises à la vapeur (60 °C minimum) ou isolez vos vêtements dans un sac hermétique avant de les laver à haute température. Selon l'ARS, 95 % des réinfestations proviennent d'une source externe (voyage, visite, achat d'occasion). Adoptez le réflexe d'inspecter tout meuble ou vêtement d'occasion avant de l'introduire chez vous. Pour approfondir ces habitudes, consultez notre article dédié à la prévention des punaises de lit.

Quand faire appel à un professionnel

N'attendez pas que l'infestation s'installe. Dès les premiers signes — piqûres alignées, petites taches noires sur les draps, odeur douceâtre inhabituelle — contactez un technicien certifié. Plus l'intervention est rapide, plus elle sera efficace et économique. Une infestation détectée à son stade initial (moins de 2 semaines) se traite en 1 à 2 passages. Après 3 mois sans traitement, le nombre de punaises peut être multiplié par 10, nécessitant des interventions plus lourdes et plus coûteuses. Les techniciens Nuisibook interviennent sous 48 heures dans toute la France, avec un devis gratuit et transparent. Cette réactivité est aussi un argument à présenter à votre assureur : une prise en charge rapide limite les dégâts et réduit le montant global du sinistre.

À retenir

Assurance ou pas, agir vite est la clé. Chaque semaine d'attente augmente le coût du traitement de 15 à 20 %. Faites établir un diagnostic professionnel dès les premiers doutes : c'est gratuit chez Nuisibook et cela constitue une pièce essentielle de votre dossier.

Une intervention près de chez vous ?

Diagnostic gratuit en 2 minutes.

Décrivez votre situation, recevez un devis transparent et un créneau sous 24h.